Le modèle économique des Gesticulteurs repose sur la facturation des heures de mise à disposition de salarié·e·s mutualisé·e·s. Cet article décrypte notre mode de facturation.

Exemple de devis

Éléments de base du calcul

A – La rémunération de votre salarié·e au moment de la mise à disposition.

La rémunération dépend du profil de poste de votre salarié·e, de son degré d’autonomie (cadre ou non cadre) et de son ancienneté. La grille de référence est celle de la convention collective des Gesticulteurs : la CCNEAC (Convention Collective des Entreprises Artistiques et Culturelles).

Le salaire brut évolue régulièrement (augmentation du SMIC, négociation annuelle obligatoire entre les syndicats signataires de la CCNEAC autour de la grille des salaires, changement d’échelon tous les deux ans lié à l’ancienneté de votre salarié·e ou à son évolution de carrière).

En fonction de cette rémunération, on calcule le taux horaire 3 . Le salaire brut est rapporté au temps de travail effectif. Un·e salarié·e à temps plein ne travaille pas 365 jours par an : il faut enlever 104 jours de week-end, 11 jours fériés, et 25 jours de congés payés. Le nombre de jours de travail effectif est donc de 225 jours soit 1575 h par an et donc 131,25 h par mois.

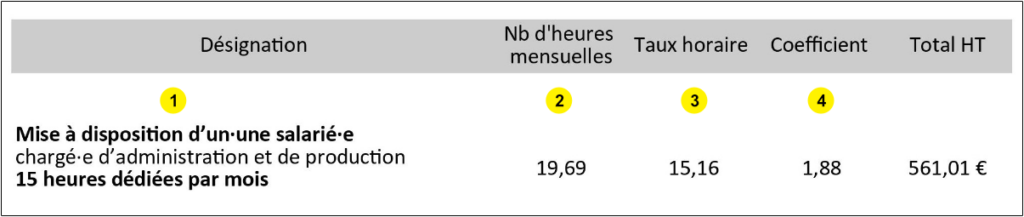

Le taux horaire que vous trouverez sur votre facture est donc égal à la rémunération brute de votre salarié·e, divisé par 131,25 h (temps de travail effectif). Le taux horaire comprend les congés payés et les jours fériés.

B – Le temps de travail de votre salarié.

- 1 – Le nombre d’heures mensuelles dédiées

Soit le temps de travail affecté directement aux co-employeurs. Pour un·e salarié·e à temps plein : 100 h maximum de temps de travail dédié pour ses différents co-employeurs - 2 – Le nombre d’heures mensuelles facturées

Le ou la salarié·e en emploi partagé a besoin de ce que nous appelons du temps commun ou temps de travail mutualisé. Ce temps permet aux personnes mises à disposition de s’organiser, de participer à des réunions d’équipe, des formations, ou de répondre à des urgences sans impacter votre volume horaire de mise à disposition. Vous participez au temps commun au prorata de votre volume horaire : nous appliquons un coefficient de 0,31 sur votre volume horaire de mise à disposition. On retrouve la notion de temps de travail effectif de 131,25 h pour un temps plein soit 100 h de travail dédié pour les co-employeurs + 31,25 h de temps mutualisé.

C- les frais de fonctionnement du GE

Décryptage du coefficient de refacturation 4

| Non cadre | Cadre | ||

|---|---|---|---|

| Salaire brut voir 3 Taux horaire | 1 | 1 | |

| Cotisations patronales | 0,32 | 0,44 | dont mutuelle, AFDAS, médecine du travail. |

| Autres éléments du coût salarial | 0,10 | 0,10 | Heures non facturées, avantages divers, maintien de salaire, maladie, participation équipement, prise en charge transport en commun part employeur 50 %… |

| Participation frais de fonctionnement du groupement d’employeurs | 0,32 | 0,24 | Recrutement, coordination, gestion sociale et administrative. Accompagnement de l’emploi partagé… Salarié·e cadre : moins de temps passé en accompagnement et en coordination |

| Fond de garantie solidaire | 0,10 | 0,10 | |

| Coefficient si le salarié·e travaille dans les locaux de l’adhérent | 1,84 | 1,88 | Accueil dans les locaux de l’adhérent avec outil de travail complet |

| Part supplémentaire pour participation aux frais de bureaux mutualisés | 0,04 | 0,04 | |

| Coefficient si salarié·e travaille dans les bureaux mutualisés à Redon ou à Lorient | 1,88 | 1,92 | Mutualisation de l’outil de travail au sein des bureaux mis en commun |

Synthèse

Tableau récapitulatif sur la notion des heures

| 100 h | dédiées à la mise à disposition | affectées directement aux co-employeurs (adhérents) |

| 131,25 h | facturées de travail effectif | dont formations, réunions d’équipe, veille, … |

| 151,67 h | payées | avec congés payés, fériés |

Exemple de facture

Et bien évidemment, pour toute question sur la facturation, n’hésitez pas à revenir vers la Timonerie !